~一生涯、自分らしい人生を送るために~

保険・金融商品を販売しないFP(ファイナンシャル・プランナー)

遠山 有美子 Yumiko Toyama

CFP®、終活カウンセラー、健康管理士、キャリアコンサルタント

J-FLEC(金融経済教育推進機構)認定アドバイザー・講師

Beautiful Life Laboratory

〒101-0048 東京都千代田区神田司町2-13 神田第4アメレックスビル4F

〒450-0002 愛知県名古屋市中村区名駅2-40-16 名駅野村ビル5F SPLACE内

お気軽にお問合せ・ご相談ください

営業のお電話が多くなっておりますので、

必要な方のみ、電話番号をお伝えします。

お手数をおかけいたしますが、

まずは、お問合せフォームからお願いします。

資産運用のはじめ方

~資産運用をはじめたいと思ったら、その前に~

♦キーワードは5W1H♦

最近、「資産運用」「積立投資」「老後2000万円問題」などよく耳にし、資産運用を始めなければ!と思っている人が増えているようです。

でも、「なかなかはじめられない」「怖い」という人が多いようです。

そんな人たちは、もしかしたら、「資産運用」[「投資」などとネットで検索して、「不動産投資」や「株式投資」「FX」の記事を読んでしまったのかもしれません。

まずは、自分のことから知って、資産運用や投資との付き合い方を考えましょう!

そして、運用するときは、♦5W1H♦が鍵!意識してくださいね。

Why… 何のために資産運用をしたいのか、するべきなのか、貯蓄ではダメなのか?

Who… 誰がするのか(夫、妻、子供…etc.※税金のことなんかも考えつつ…)

When… いつ始める?長期でできる?

Where…どこで?証券会社?銀行?特定口座?NISA口座?iDeCo?

What… 何で運用する?株式?投資信託?投資信託の種類は?

How… 一括投資?積立投資?

資産運用をはじめる3Steps

- Step0 自分のリスク許容度を知ろう!

- Step1 ネット証券に口座を開く

- Step2 株とは?債券とは?投資信託とは?

- Step3 自分に合った運用方法を知る

Step0 自分のリスク許容度を知ろう!

資産運用の方法や商品を調べる前に、✿まずは自分のリスク許容度を、3つの「どのくらい」からはかってください。

①「どのくらい」余裕資金があるか

②「どのくらい」老後までの時間があるか

③「どのくらい」までの損なら気にならないか

①の余裕資金とは、そのお金がなくなってしまっても、希望どおりのライフプランを送れるような、とくに使途のない資金のことです。

余裕資金であれば、リスクを取ってもいいお金ということになります。(もちろん失くならないほうがいいにきまっていますが。)

希望どおりのライフプランを送るのにお金がどのくらい必要かを確認するには、『キャッシュフロー表』が最適です。

こちらは、「家計簿からキャッシュフロー表へ」というコンテンツでご紹介しています。

②最低10年、できれば20年以上あったほうがいいです。

株式や投資信託など価格に変動があるものは、過去上がり下がりを繰り返してきています。

一度下がったものも10~20年の期間を経て戻ることが多いので、運用期間を長くとれるほうがいいのです。

積立投資(毎月一定の額を少しずつ投資していく)の効果も、10~20年あったほうがあらわれやすいのです。

③人には性格というものがあります。

資産が1万円目減りしただけで、その日夜も眠れない方は、やるべきではありません。

ただし、正しい資産運用の知識を得たうえでも気になって落ち着いて過ごせない場合です。

また、この「気になる」は、その人の性格と、もちろん①の余裕資金と②の資産運用できる時間も関係してきます。

貯金が10万円しかなければやはり1万円の損は気になりますし、近々使おうとしていたお金が運用の損失でなくなってしまったら焦りますよね(^^;)

Step1 ネット証券に口座をひらく!

✿なぜ、証券会社?それもネット?

①口座をひらくだけなら、無料

※ちなみにネット証券の多くは、証券会社に行かなくても、PC、スマホで、HPから申込、身分証明書やマイナンバーカードの写真をアップロードすれば、簡単に手続きできます。

②銀行より投資信託の種類が多い

③ネットのほうが手数料が安い

④ネットのほうが営業の電話がかかってこない

⑤HPやメルマガから、金融や経済のことが学べる

②と③については、「積立投資は本当に安全?」というコンテンツで詳しくご紹介します。

Step2 株式とは?債券とは?投資信託とは?

運用する金融商品(株式とか債券とか投資信託とか)のことをちゃんと知って、自分にはどれで運用していくのが合っているか知りましょう✿

【参考】借入金との違い

株式も債券も投資信託も、企業が資金を集めるためのものでも、銀行などからの借金とは違います。

銀行から借金した場合は、「借入証書」を書いて、期日までに返済しなければなりません。

返済までは、利息の支払いがあります。

借金との違いも意識しながら、次ページ以降見てください。

✿株式投資とは?

一言で言えば、「企業を資金で応援する!」のです。

企業活動には資金が必要です。設備投資や研究開発。その資金を社長が出したり銀行から借りたりするのではなく、一般の人たちから集めます。

私たちは証券会社を通して、いいな、応援したいな!と思う企業に資金を提供することができます。資金を提供すると、提供(出資)した証拠としてその企業の「株式」がもらえます。

昔は「株券」という紙を受取っていましたが、今は電子化されていて、自分の証券口座に「この企業の株式を持っています」と記録されています。

株式を持っていて受けられるメリットは、3つです。

①配当金

②株主優待

③値上がり益

①もし企業がその資金を使って利益をたくさん生み出すことができると、「配当金」(利益のお裾分け)をもらえます。

銀行預金の利息のようなイメージですが、年1回か2回、多い企業で年利3~5%の配当金をもらえます。

②これは日本だけで企業によるのですが、配当金を出すタイミングなどで、その企業の消費品やサービスの利用券、割引券をもらえるところもあります。

③買った株式は売ることもできます。

買い手がいて、自分が売ってもいいと思う値段でかってくれるなら売買が成立します。

売るときも証券会社を通します。

証券会社の先には「証券取引所」という市場があり、そこで株式が売買されます。

証券会社は小売店のような役割でしょうか。

ここで大切なのが、この株式を売ろうとしたとき、買った値段より高く売れることも安く売ることになってしまうこともあるということです。

例えば、その企業が利益を多く生み出し、配当金が多いと、みんながその株式をほしいと手をあげ、株価は高くなっていきます。

逆に利益が少ないと配当金も少なかったり無かったりするので、人気がなく株価は下がっていきます。

株価の上がり下がりは配当金の多い少ないだけが原因ではないのですが、原理としてはこのような感じです。

また、この企業が倒産してしまった場合、企業は出資に対する返済義務がないので、株式は0円、まるまる出資額損してしまいます。

安定した配当金の高い企業であれば、その株式を長期で持って長く配当金をもらい続けるメリットと短期の値上り益を取るメリットを比べて判断することが大切になってきます。

最後にもう一つ、これは直接的ではありませんが、国や地方公共団体がつくった道路や橋は、私たちの生活が向上しますし、企業がより良い商品やサービスをつくればまわりまわって私たちは恩恵を受けることができます。

✿株式投資とは?

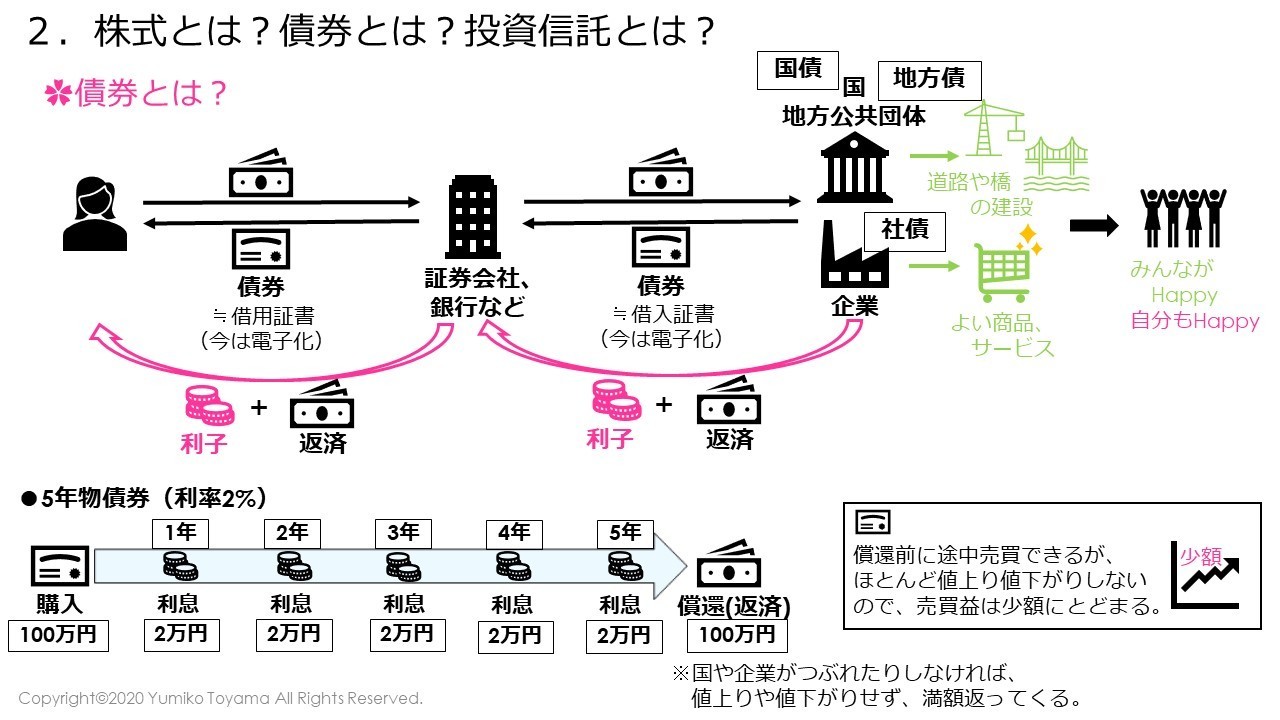

✿債券とは?

債券も株式に似ていますが、一番の違いは、企業側に返済期限(5年、10年など)があるということです。

そして、返済額は出資額と同額のことが多いです。

株式の配当金のように、債券にも利息があり、年に1回か2回支払われますが、債券の場合は利息額が買うときにすでに決まっています。

ですので、債券も売買できるのですが、株式ほど値上り値下がりの幅が大きくありませんので、値下がりリスクはほぼありません。

ただ社債に関しては、まれですが倒産リスクがあります。国債に関しては、国が破綻することはほとんどないので無いと言ってもいいと思います。

✿債券とは?

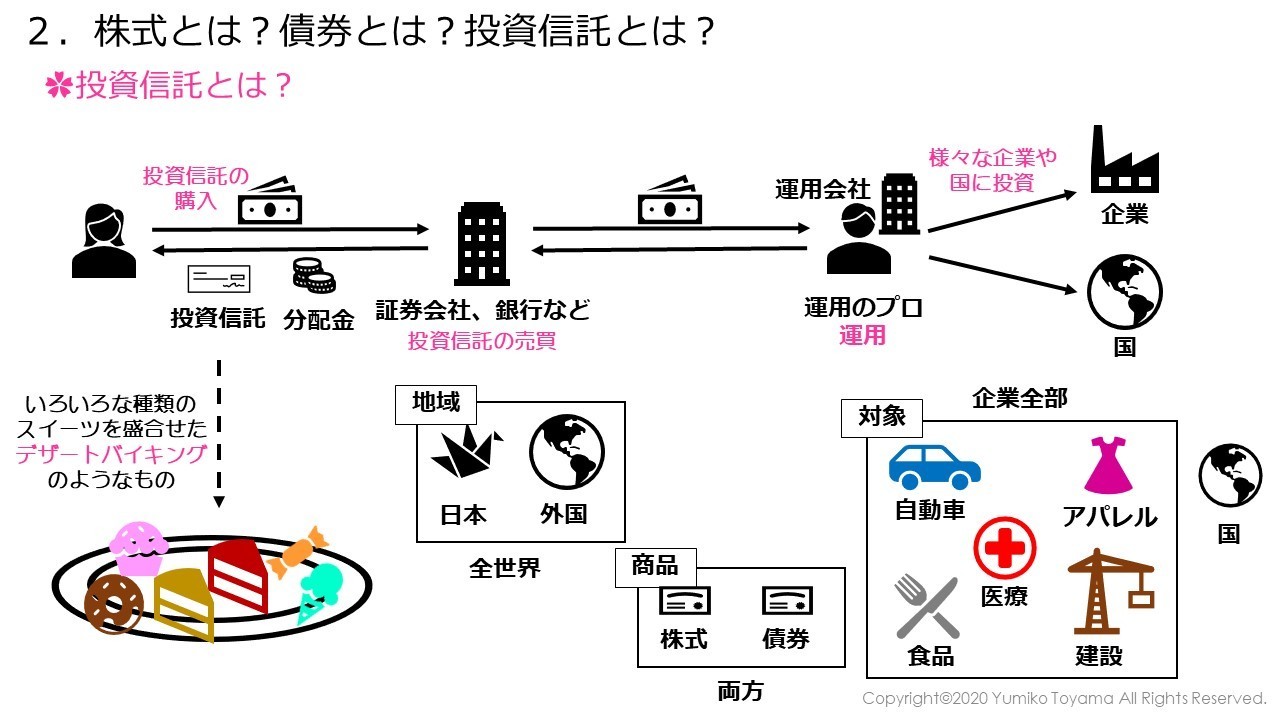

✿投資信託とは?

投資信託は、いろいろな株式や債券のパッケージ商品、もっと身近なもので例えると、いろいろなスイーツが楽しめるデザートバイキングのようなものです。

入れられるものは、いろいろな地域、商品、対象からさまざまに組み合わせられます。

地域…日本(国内)、外国(海外)、全世界(日本も海外もすべて)、先進国だけ、新興国だけ

商品…株式、債券、REIT(不動産投資信託)

対象…国

企業→業種(自動車、建設、食品、アパレル、医療など)

規模(大企業、中小企業、安定企業、成長企業など)

このパッケージ商品自体を売り買いします。証券会社や銀行でも売買できます。

パッケージの中身、デザートバイキングで言ったらお皿に盛るスイーツのセレクトは、運用会社にいる運用のプロがやってくれます。

その運用費用として、株式や債券にはない「信託報酬」という費用(0.1~3%くらい)がかかります。

信託報酬が高い投資信託で、運用成績が良くないと、利益があまり得られないので注意が必要です。

✿投資信託とは?

✿それぞれのリスク

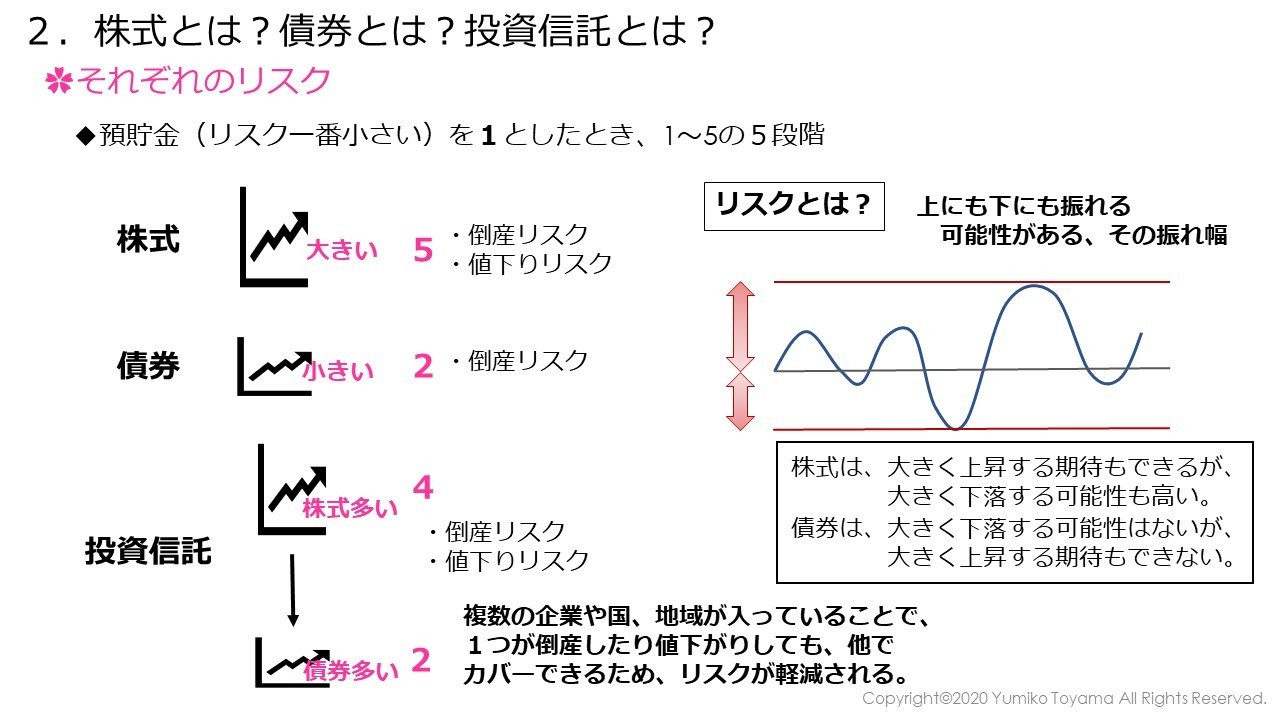

預貯金(リスクが一番小さい資産運用)を1としたとき、1~5の5段階評価をすると(一概には言えませんが)、

株式は大きく、5になるのではないでしょうか。

考えられるリスクとしては、倒産リスク、値下りリスクです。

債券は小さく、2、とくに日本国債は預貯金に近いリスクの低さです。

値下がりリスクはほとんどなく、社債の場合、倒産リスクがあります。

投資信託は、その中身によります。

株式が多く入っている投資信託は4くらい、債券多く入っている投資信託は2くらいでしょうか。

中身によりますが、倒産リスク、値下りリスクが考えられます。

ただ投資信託は、複数の企業や国、地域が入っていることで、1つが倒産したり値下がりしても他でカバーできるため、リスクが軽減されます。

ここで、誤解されがちな「リスク」とは?についてお話しします。

「リスク」=「危険性」と思われがちですが、「リスク」とは、上にも下にも振れる可能性がある、その振れ幅のことです。

株式は、大きく上昇する期待もできるが、大きく下落する可能性も高い。

債券は、大きく下落する可能性は低いが、大きく上昇する期待もできない。

ということです。

✿それぞれのリスク

Step3 自分に合った運用方法を知る

投資方法には、「一括」投資と「分散」投資があります。

例えば、手元に50万円あったとき、50万円すべて一度に投資する(投資信託を50万円分買うなど)ことを「一括」投資と言い、

50万円を10万円ずつ5回に分けて投資することを「分散」投資といいます。

「積立」投資も一定間隔で分散して投資していくので、「分散」投資に入ります。

「一括」投資は短期間でまとまった利益を得ることもできますが、大きく損をすることもあります。必ず余裕資金で投資するべきです。

一方、「分散」投資は、時間を分散し少しずついろいろな額で買えるので、平均されて大きく損するリスクが減ります。

✿毎月同額を着実に掛けていく積立投資については、「積立投資は本当に安全?」コンテンツもご参照ください。

「一括」投資と「積立」投資、どちらが自分に合ってるのか?何に投資したらいいのか?は、ライフプランとキャッシュフロー表にもとづいて、考えます。

いくら、どんな方法で、いつまで運用したらいいかを知るのです。

例えば、このように考えます。

①リスクが嫌いで、老後まで資産にゆとりのある人は、無理に運用をしなくてもいいかも…

②投資の知識はないが、年率3%の運用をすれば希望のライフプランを 過ごせる人は、積立投資かも…

✿「家計簿からキャッシュフロー表へ」コンテンツもご参照ください。

このような場合は

ファイナンシャルプランナー(CFP®)

遠山 有美子

資産運用をはじめたいけれど、

・やはり投資が怖い

・NISAをどこで開設すべきか迷っている

・月々いくら投資すればいいか分からない

・どんな投資信託にすればいいのか分からない

など、ありましたら、コンサルティングもご検討ください。

その他、セミナーも開催しております。

お問合せはこちら

お電話でのお問合せはこちら

営業のお電話が多く、必要な方にのみ電話番号をお伝えいたします。

お手数ですが、まずは、お問合せフォームよりお願いいたします。

24時間受け付けております。

お気軽にご連絡ください。