~一生涯、自分らしい人生を送るために~

保険・金融商品を販売しないFP(ファイナンシャル・プランナー)

遠山 有美子 Yumiko Toyama

CFP®、終活カウンセラー、健康管理士、キャリアコンサルタント

J-FLEC(金融経済教育推進機構)認定アドバイザー・講師

Beautiful Life Laboratory

〒101-0048 東京都千代田区神田司町2-13 神田第4アメレックスビル4F

〒450-0002 愛知県名古屋市中村区名駅2-40-16 名駅野村ビル5F SPLACE内

お気軽にお問合せ・ご相談ください

営業のお電話が多くなっておりますので、

必要な方のみ、電話番号をお伝えします。

お手数をおかけいたしますが、

まずは、お問合せフォームからお願いします。

家計簿からキャッシュフロー表へ!

~家計簿を付けているのにお金のことが不安、将来が心配なら~

毎月ちゃんと家計簿を付けているのにお金のことが不安、将来が心配。

お家を買いたいけどローンの返済はしていけるのか?

子どもの教育資金、私立に行かせても大丈夫か?

老後資金、人生100年時代を生き抜ける?

生命保険料、払い続けられる?

このようなご相談にいらっしゃるとき家計簿を持ってきてくださいます。

しかし、お家やお子様の教育資金、老後資金などまとまったお金、少し先のお金の悩みは、家計簿で1ヶ月、1年単位の収支をじっと見ていても解決しないのです。

家計簿から顔をあげて、ずっと先をみてください。

「木を見て、森を見ず」ということわざがあります。

木ではなく、森を見てほしいのです。

ここでいう木は毎月の家計簿。では、森は?

それが「キャッシュフロー表(CF表)」というものです。

この「キャッシュフロー表(CF表)」は地図のように、ゴールにたどり着く方法は正しいか、進む道は間違っていないか指し示してくれます。

このコラムでは「キャッシュフロー表(CF表)」のつくり方を、ある30歳代ご夫婦のご家庭を例にお伝えしています。

ぜひ一度、自分でつくってみてほしいからです。

簡単なキャッシュフロー表を家計簿のように作れたら、きっと日々お金の不安や将来の心配に悩まされることが少なくなるはずです。

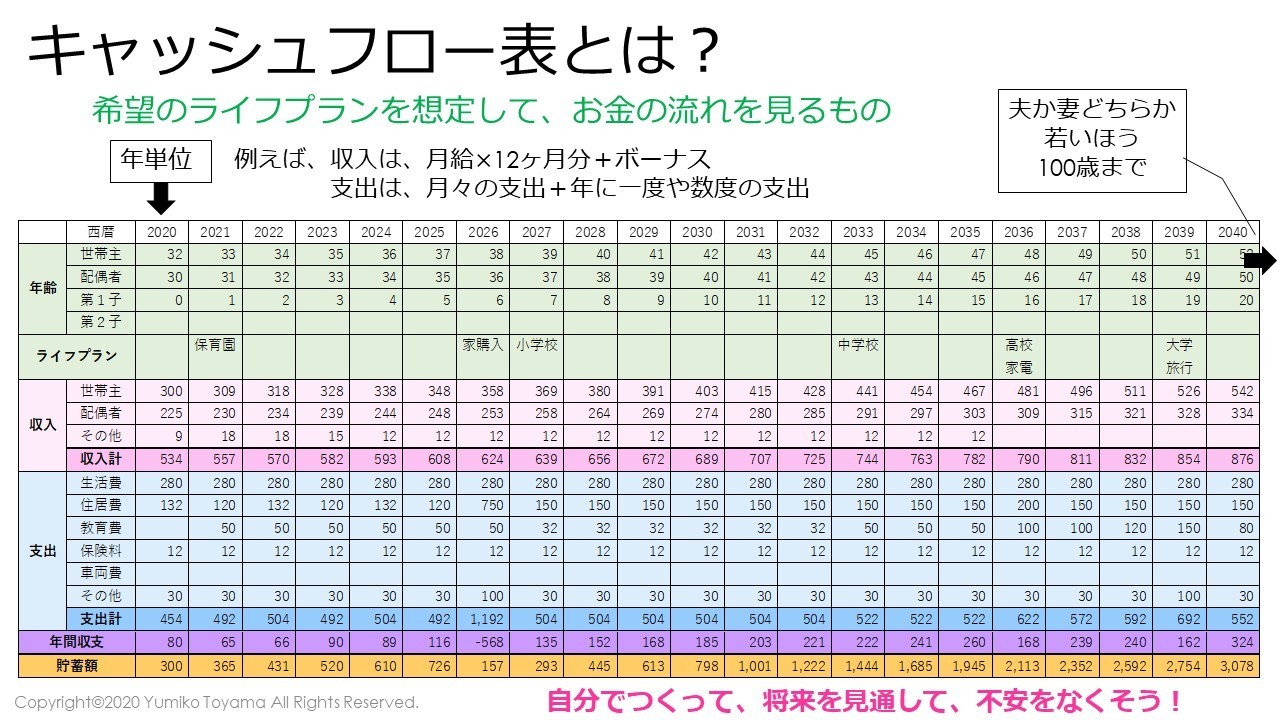

キャッシュフロー表とは?

このような表です。希望のライフプランを想定して、お金の流れを年単位で見るものです。

例えば、収入は、月給×12ヶ月分+ボーナス。

支出は、月々の支出+年に一度や数度の支出。

人生100年時代、夫か妻どちらか若いほうが100歳まで見ていきます。

キャッシュフロー表

キャッシュフロー表をどのツールで作るか?

①Excelに直接入力

ご相談にいらっしゃる方の中には、ご自身でつくって持っていらっしゃる方もあります。

縦横、支出の分け方などそれぞれですが、ご自身の使いやすいようにカスタマイズできます。

Excelの雛形をダウンロードできるようにしましたので、どんなものか見てみてください。

【メリット】

・自分の使いやすいようにカスタマイズできる

・収入の上昇具合など細かな設定をしやすい

・修正や微調整しやすい

・家計簿のように補助記録ができ、入れた数字の根拠を把握しやすい

・自分でロジックが分かる!

【デメリット】

・収入の手取額を算出しなければいけない

・税制や社会保障制度の変更を自分で反映しなければいけない

・ライフイベントにかかる概算額を自分で調べなければならない

②ライフプランソフトを使用

入力画面で家族構成や収入・支出を入力していき、結果をExcelやPDFなどのレポートとして出せます。

簡易なものであれば無料で作成できるものが多いのですが、下記のようなメリット・デメリットがあります。

【メリット】

・税金や社会保険料の計算をしてくれる

・税制や社会保障制度の変更を随時反映してくれる

・収入や支出を平均値で自動計算することもできる

【デメリット】

・収入の設定や支出の入力先など、慣れないと難しい

・仕様が変更されることも

・細かな設定ができない

・出力されるレポートを自分が分かりやすいようにカスタマイズできない

・使用料が必要なソフトもあるし、無料で使っていたものが今後有料になることもあるかもしれない

私は、一度Excelで自分でつくってみることをおすすめします。

家計簿から長いスパンを考え、キャッシュフロー表のロジックを理解できるからです。

では、30歳代ご夫婦を例に、Excelでつくりながらキャッシュフロー表がどんなものか見ていきましょう!

30歳代ご夫婦例のPROFILE

<2020年4月現在>

【夫】31歳

会社員、年収(手取り)300万円

自身の定年か妻の定年まで再雇用で、現在の会社で働く予定

【妻】29歳

会社員、年収(手取り)225万円

定年まで現在の会社で働きたいが、子育てと両立できるか不安

【第一子】2020年10月誕生予定

女の子の予定、大学まで行かせたい

【第二子】

二人目もほしいが、経済的に(教育費や妻の子育てとの両立)不安

キャッシュフロー表の作り方5Steps

- Step1 希望のライフプランを考える

- Step2 表にライフプランと家族の年齢を入れる

- Step3 収入の予測を立てて、表に入れる

- Step4 家計簿から支出の予測を立てて、表に入れる

- Step5 毎年の収支と貯蓄額の推移を出て、確認する

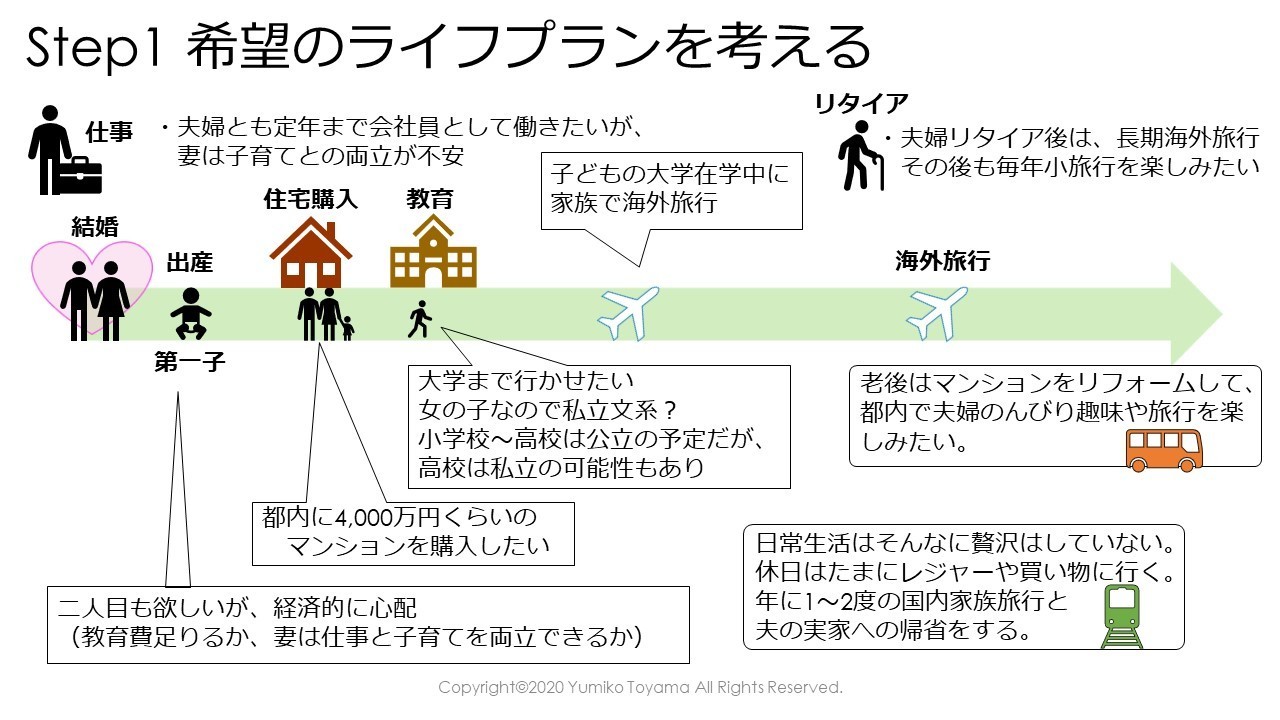

Step1✿希望のライフプランを考える

ある程度現実的な、でもこんな人生を送れたらいいな✿というライフプラン(人生設計)を考えてみてください。

【仕事】どんなふうにいつまでしていきたいかな?

夫婦とも定年まで会社員として働きたいけど、妻は子供が10歳くらいになるまでは、仕事と子育てとの両立が不安。

【結婚】1年前にした♡

【出産】

二人目も欲しいが、経済的に心配(教育費足りるか、妻が子育ての間働けなくならないか)。

【住宅購入】

都内に2~3LDKのマンション(4,000万円くらいかな?)を購入したいな。

【教育】

大学まで行かせたい。女の子なので私立文系?

小学校~高校は公立の予定だが、高校は私立の可能性もあるかな。

【その他】

子供の大学在学中に家族で海外旅行がしたい。

【リタイア】

夫婦リタイア後は、長期海外旅行(ヨーロッパ一周や南の島に長期滞在)をしたい。

その後も毎年小旅行(国内旅行や短期旅行)を楽しみたい。

【ライフスタイル】

私たちは、日常生活はそんなに贅沢はしていなくて、休日はたまにレジャーや買い物に行く程度。

年に1~2度の国内家族旅行と夫の実家への帰省をする。

老後はマンションをリフォームして、都内で夫婦のんびり趣味や旅行を楽しみたい。

ライフプラン

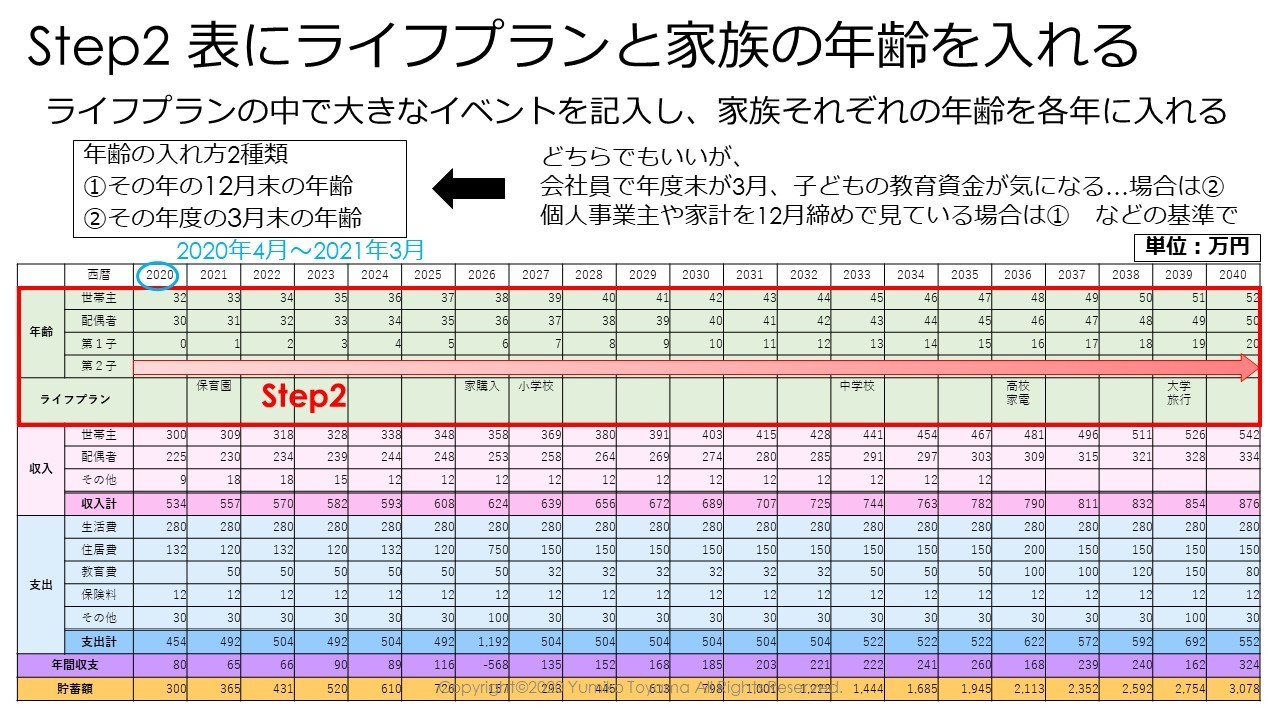

Step2✿表にライフプランと家族の年齢を入れる

家族それぞれの年齢を各年に入れます。

ライフプランの中で大きなイベント(就職、結婚、出産、進学、住宅購入、リタイア、旅行など)を記入します。

年齢の入れ方は2種類あります。

①その年の12月末の年齢

②その年度(翌年)の3月末の年齢

どちらでもいいのですが、会社員で年度末が3月、子どもの教育資金が気になる…などの場合は②の翌年3月末の家族の年齢を入れた方が、年間収支を管理しやすいかもしれません。

個人事業主や家計を12月締めで見ている場合は①のその年の12月末の年齢にする、などの基準で自分で決めて入れていってください。

ライフプランと家族の年齢

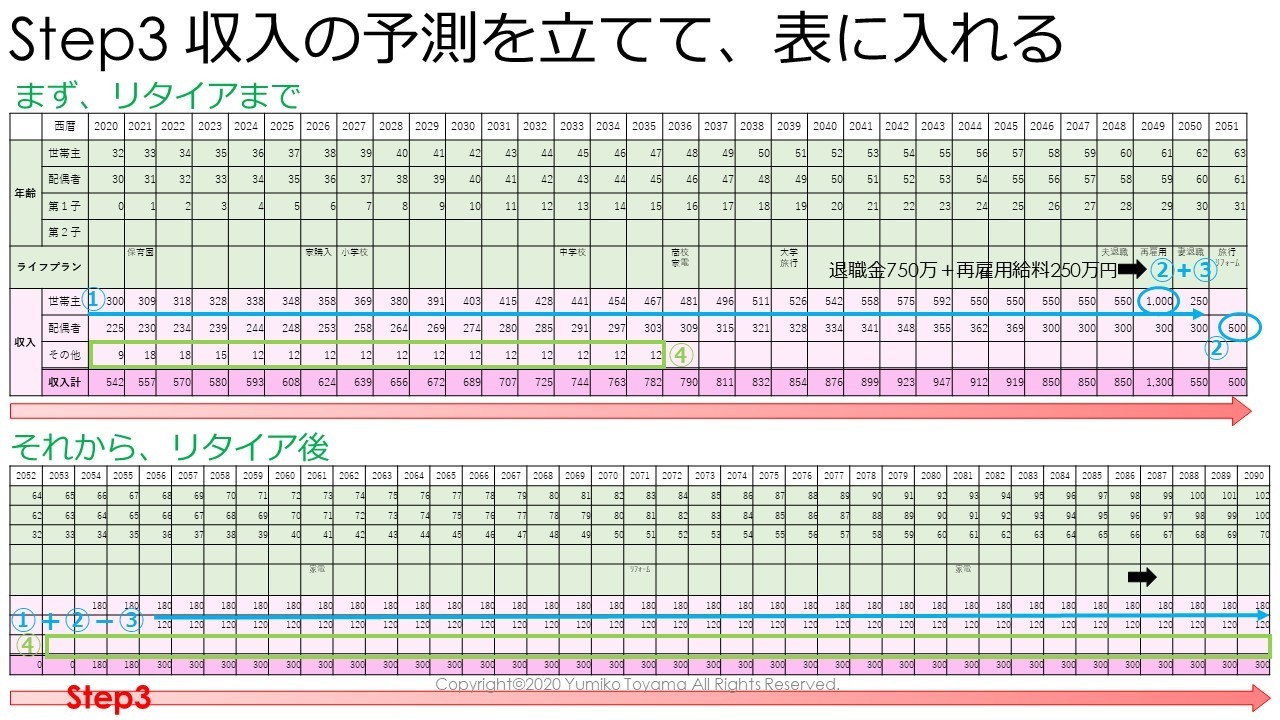

tep3✿収入の予測を立てて、表に入れる

まず、リタイアまでの入れ方です。

調べることは、主にこの4つです。

①定年までの給料の推移

会社の人事既定を調べたり、先輩たちに聞けたら聞いてみてもいいと思います。

一般的には、55歳まで昇給して、その後少し下がり定年まで一定というパターンが多いので、現在の給与額から徐々に55歳時の給与額まで増やしていくなどしてください。

全く分からなければ、業種ごとや職種ごと、会社の規模ごとの平均給与額も調べられますから、それを入れてもいいです。

②退職金

会社には退職金規定がありますから、調べてみてください。

③再雇用制度

再雇用制度の有無、再雇用された場合の給与額を調べ、自分がいつまで働くのか考えてみてください。

④児童手当

ネットなどですぐ調べられます。所得により少なくなってしまうこともあります。

例だと、

【夫】

①55歳までは昇給、56歳で少し下がり定年まで一定

②750万円くらい

③65歳まであり、250万円くらい➡「妻の定年まで働こう!」

【妻】

①55歳までは昇給、56歳で少し下がり定年まで一定、育休なるべく取らない予定

②500万円くらい

③65歳まであり、200万円くらい➡「定年までで辞めたい!」

【その他】

④児童手当

3歳未満1.5万円/月、3歳~中学生1万円/月

ここで入れる給与額は、家計に入ってくる額=手取り額になります。

ライフプランソフトだと額面金額を入れると自動的に手取り額を出してくれます。

自分で出す場合は、給与の7~8割くらいだと考えてください。

所得税、住民税、社会保険料が引かれます。

ネットで手取り額を出すサイトなどもあります。

それから、リタイア後を入れていきます。

調べることは、主にこの4つです。

①自分の年金額(国民年金、厚生年金)

②その他確定拠出年金など

③上記①②の所得・住民税、社会保険料など

④その他収入(あれば)

例だと、

【夫】

①厚生年金 185万円

②なし

③5万円

収入額は、①185万円-③5万円=180万円

【妻】

①厚生年金 123万円

②なし

③3万円

収入額は、①123万円-③3万円=120万円

【その他】※相続資産、不動産収入、開業、パートなど

④なし

≪調べ方≫

①ねんきんネットに登録すると、マイページ内で試算できます。

年に一度(お誕生日の頃)届く年金定期便に、自分のIDなどが書かれています。

年金定期便の発行から3ヶ月以内なら定期便に書かれているパスワードが使えますし、過ぎてしまった場合はサイトから再発行できます。

②会社や運用事業者の資料等で規定を調べ、掛金額の推移や年金の受取方など確認する。

自分の選択している運用商品の過去実績などから運用結果を推測する。

③年金は雑所得です。雑所得の年金用の所得税率から計算します。

収入

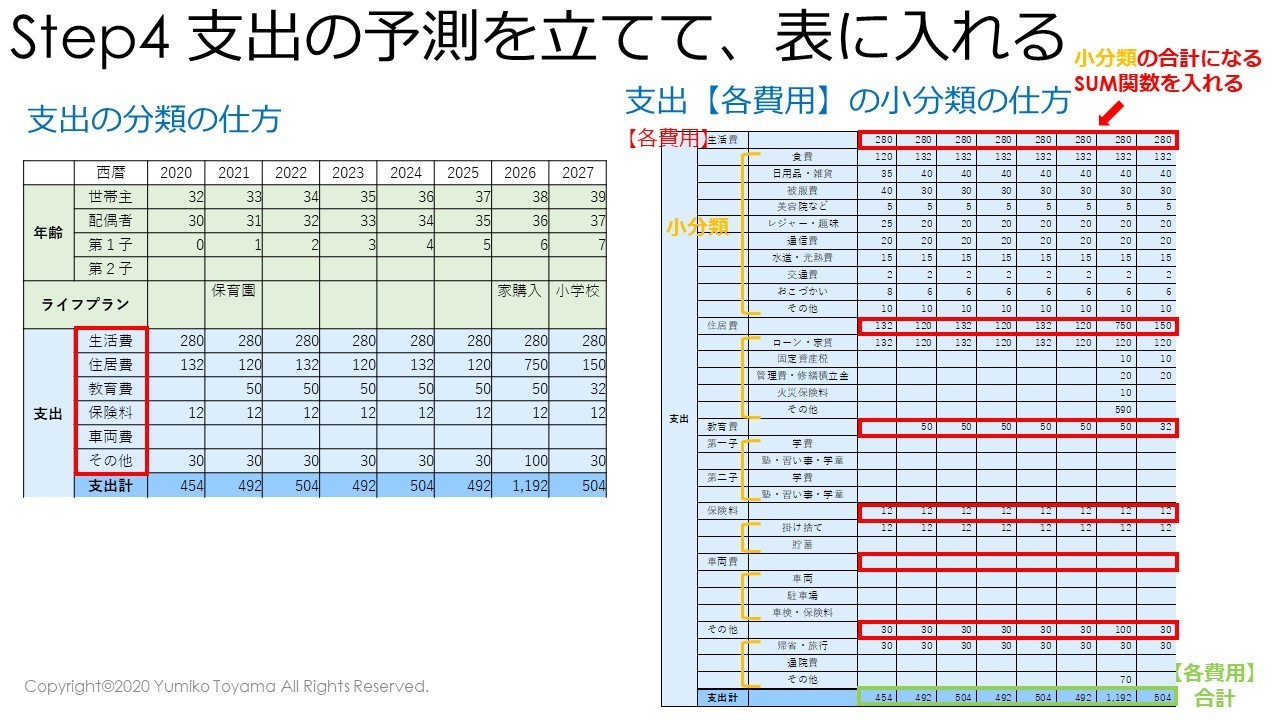

Step4✿支出の予測を立てて、表に入れる

【支出の分類の仕方】

CF表では、支出を家計簿ほど細かく項目分けしなくてもいいですが、下記の項目くらいに分けると管理しやすいです。

とくに住居費や教育費などは、人生の途中で必要なくなったり少なくなったり変化が大きいので、別にしましょう。

【住居費】

家賃・ローンのほかマンションの管理費や固定資産税、火災保険など

【教育費】

まだ希望の学校がなければ、公立・私立どちら希望かだけでも考え、平均的な金額を入れる。

平均的な金額は下記などで調べられますが、学費+学校外活動費(塾・習い事・学童等)も入っていることが多いです。

【保険料】

生命保険や傷害保険(火災保険は住居費、自動車保険は車両費に)

【車両費】

車本体(一括・ローン)、車検、自動車保険料等

【その他】

旅行や冠婚葬祭、緊急費用など

↓

【生活費】上記以外が生活費

食費、日用品費、通信費、水道光熱費など

家計簿などから直接、上のような年間金額を出すのは難しいので、次ページのように小分類をして、その合計値が【各費用】になるようにするといいです。

平均的は費用は、官公庁、FP協会が出している資料などで調べることができます。

支出【各費用】もキャッシュフロー表の中で小分類をして、その合計値になるようにExcelで設定しておけば、家計簿に近いようなかたちで支出を管理できます。

【生活費】

家計簿をもとに年間生活費を出す。

年1回のものなどは各費用の【その他】でもいい。

小分類は自分が管理・算出しやすいようにすればOK

例えば、交通費が少なければおこづかいやその他に入れてもOK

下記費用以外とも言える。

【住居費】

リフォームや家電・家具の買替は【住居費】の小分類に別に「リフォーム・買替」欄を設けてもいいし、「その他」でもいい。

(例だと、20年に1回リフォーム代200万円、10年に1回家電等買替50万円を入れている。)

【教育費】

まだ希望の学校がなければ、公立・私立だけでも考え、平均的な金額(学費+塾・習い事・学童等)を「学費」欄に入れる。

希望校があればその「学費」を入れたり、そのための塾代があれば「塾・習い事・学童」に入れる。

他、高額な習い事も「塾・習い事・学童」に入れる。

【保険料】

生命保険や傷害保険(火災保険は住居費、自動車保険は車両費にするほうがおすすめ)

「掛け捨て」と「貯蓄」を分けて入れたほうがいい。

貯蓄性保険は後に満期金や解約返戻金として戻ってくる。

戻ってくる予定額を『収入』の【その他】などに入れる。

個人年金は老齢年金と同じ欄に入れてもいいが内訳などで分かりやすいようにする。

解約返戻金は解約予定時期に仮で入れておく。

【車両費】

車本体(一括・ローン)、駐車場、車検・自動車保険料などは、生活費と別に車両関係としてまとめて入れたほうがいい。

【その他】

旅行や冠婚葬祭、緊急費用、毎年発生しないもの、生活費と切り離して考えたいものなど

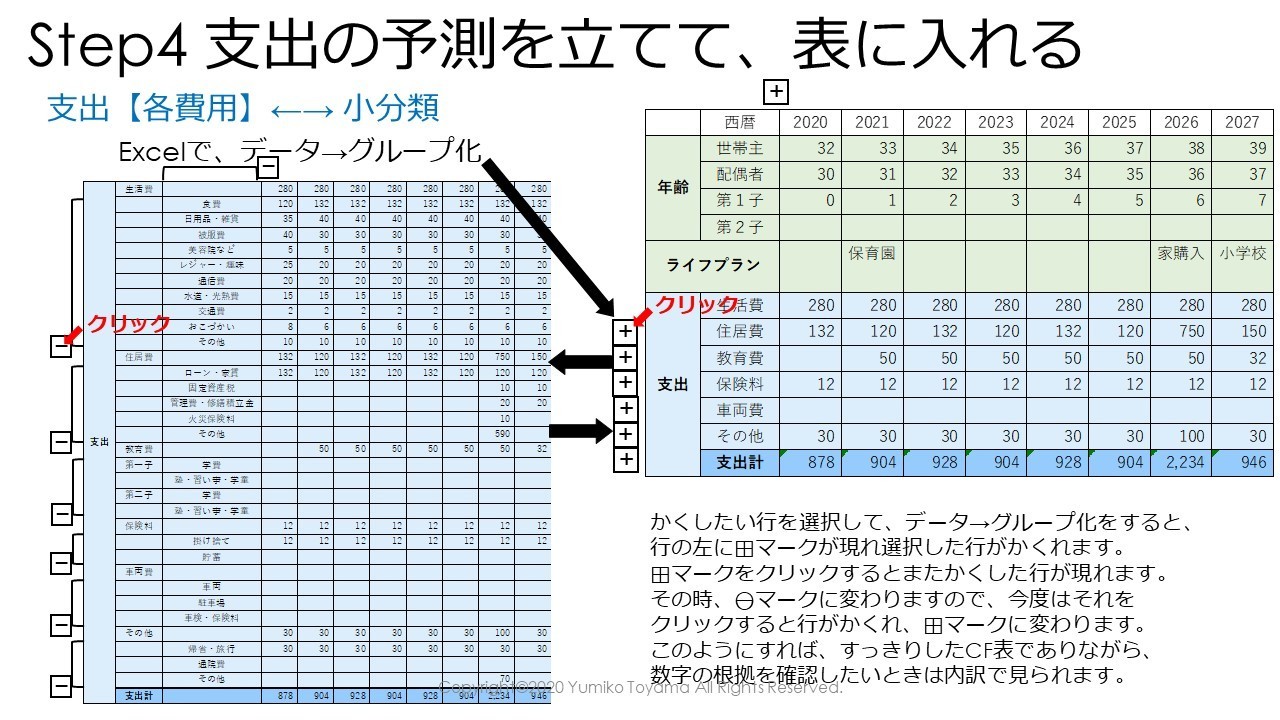

支出【各費用】←→ 小分類

Excelの「データ→グループ化」機能をつかいます。

かくしたい行を選択して、「データ→グループ化」をすると、行の左に⊞マークが現れ選択した行がかくれます。

⊞マークをクリックするとまたかくした行が現れます。

その時、⊖マークに変わりますので、今度はそれをクリックすると行がかくれ、⊞マークに変わります。

このようにすれば、すっきりしたCF表でありながら、数字の根拠を確認したいときは内訳で見られます。

支出の分類と内訳

Excelで整える

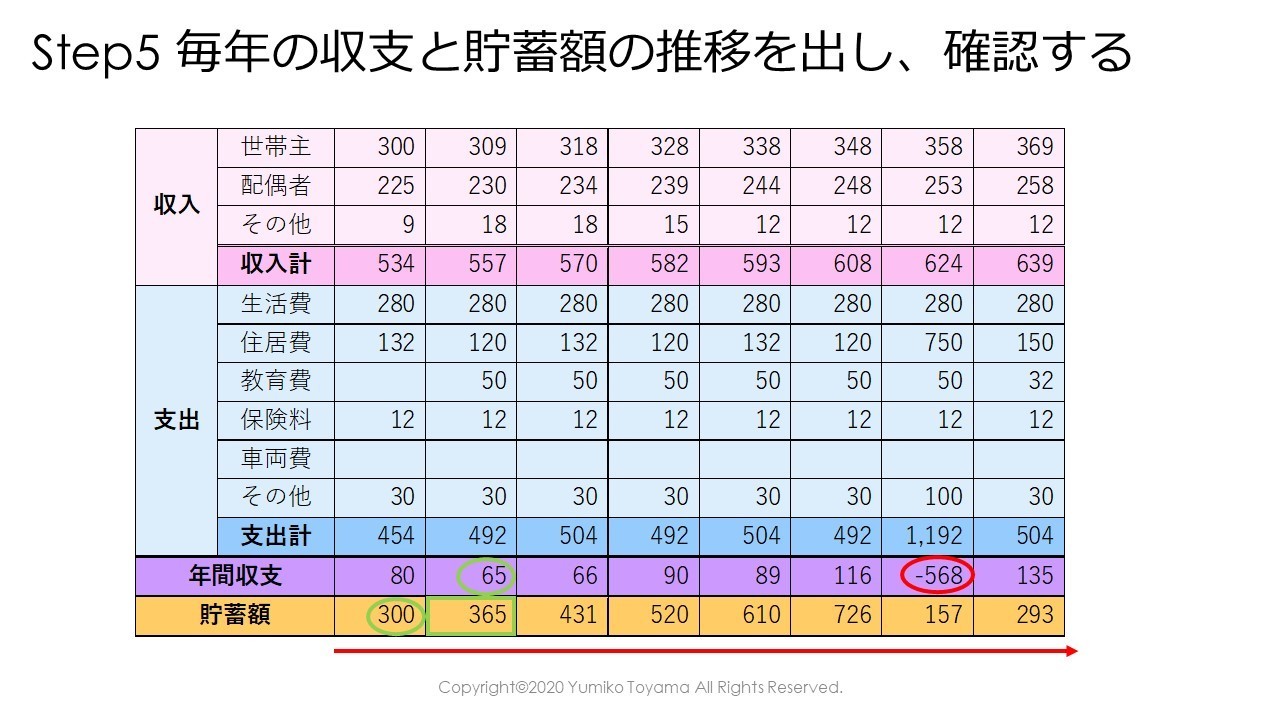

Step5✿毎年の収支と貯蓄額の推移を出し、確認する

貯蓄額=前年度末貯蓄額+今年度年間収支

365万円= 300万円 + 65万円

貯蓄額は、決してマイナスになる年がないように、夫か妻どちらか若いほうが100歳まではプラスであるようにしてください。

子どもの教育費や急な出費が思ったよりも大きくなることもあります。

できれば100歳時点で1,000万円~2,000万円は+になっているのが理想です。

最初の年は、現在の貯蓄額から計算して入れますが、【貯蓄額】に入れる資産はこれらです。

・現金

・預貯金(円・外貨)

・株式・債券・投資信託など金融商品(国内外)

・会社などで積み立てているもの(財形など)

・その他資産性のあるもの

※生命保険の解約返戻金は、満期や解約想定時期に入れるので貯蓄額には入れない。

入れたい場合は、解約返戻金の毎年増加分を、収入の内訳に【解約返戻金】つくって入れるか、【その他】などに入れていく。

年間収支=収入計-支出計

年間収支は、住宅購入の頭金など大きな支出のある年は、マイナスになることもありますが、それに向けて前もって貯蓄し、貯蓄額がマイナスにならなければOKです!

どうでしょう?自分でつくれそうだと思いませんか?

毎年の収支と貯蓄額の推移

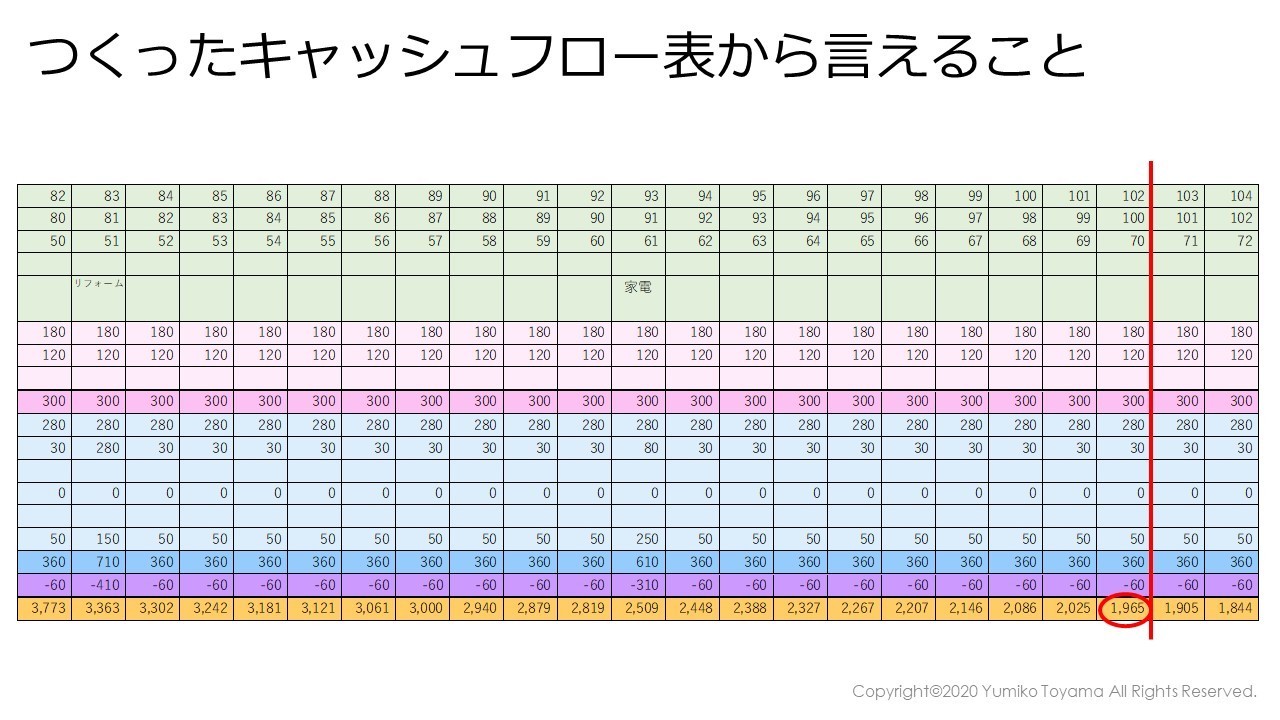

つくったキャッシュフロー表から言えること

今のライフプランなら、ちょっとゆとりをもって暮らせそうだ。

どうしても子供をもう一人ほしい場合は、節約や資産運用などすれば二人ともどうにか大学まで行かせられそうだ。

など、安心を得られたり、厳しい老後になりそうだと分かったら今からキャッシュフローの修正ができたり、大きな森の視野でお金の流れを見られます。

簡単なものをつくるだけでも気持ちのゆとりが全然ちがってきます。

ぜひ一度つくってみてください!

100歳まで大丈夫?

このような場合は

ファイナンシャルプランナー(CFP®)

遠山 有美子

ご自身でCF表を作成してみたけれど、

・これでいいのか不安

・厳しい老後資金になってしまった

・資産運用をどうしたらいいのか分からない

など、ありましたら、コンサルティングもご検討ください。

その他、セミナーも開催しております。

お問合せはこちら

お電話でのお問合せはこちら

営業のお電話が多く、必要な方にのみ電話番号をお伝えいたします。

お手数ですが、まずは、お問合せフォームよりお願いいたします。

24時間受け付けております。

お気軽にご連絡ください。