~一生涯、自分らしい人生を送るために~

保険・金融商品を販売しないFP(ファイナンシャル・プランナー)

遠山 有美子 Yumiko Toyama

CFP®、終活カウンセラー、健康管理士、キャリアコンサルタント

J-FLEC(金融経済教育推進機構)認定アドバイザー・講師

Beautiful Life Laboratory

〒101-0048 東京都千代田区神田司町2-13 神田第4アメレックスビル4F

〒450-0002 愛知県名古屋市中村区名駅2-40-16 名駅野村ビル5F SPLACE内

お気軽にお問合せ・ご相談ください

営業のお電話が多くなっておりますので、

必要な方のみ、電話番号をお伝えします。

お手数をおかけいたしますが、

まずは、お問合せフォームからお願いします。

積立投資って本当に安全?

~つみたてNISAとiDeCo~

Q.積立投資は本当に安全?

A.選ぶ投資先によっては、全くリスクがない(安全な)わけではありません。

毎月少しずつ、ずっと、いろいろな投資先に、投資していくことで、リスクが軽減されるのです。

「長期分散積立投資」という言葉を聞いたことあるでしょうか?

積立投資を理解するポイントは、この「長期」と「分散」です。

「長期」 ②どのくらい?

「分散」 ①時間 ③投資先

「積立」 ④どうやって?

投資

それぞれの内容を詳しく見ていきたいと思います。

積立投資は安全か?を考える3Steps

- Step1 時間の分散<ドルコスト平均法>

- Step2 どのくらい長期でやったらいいの?

- Step3 投資先の分散

- 積立投資~つみたてNISAとiDeCo~

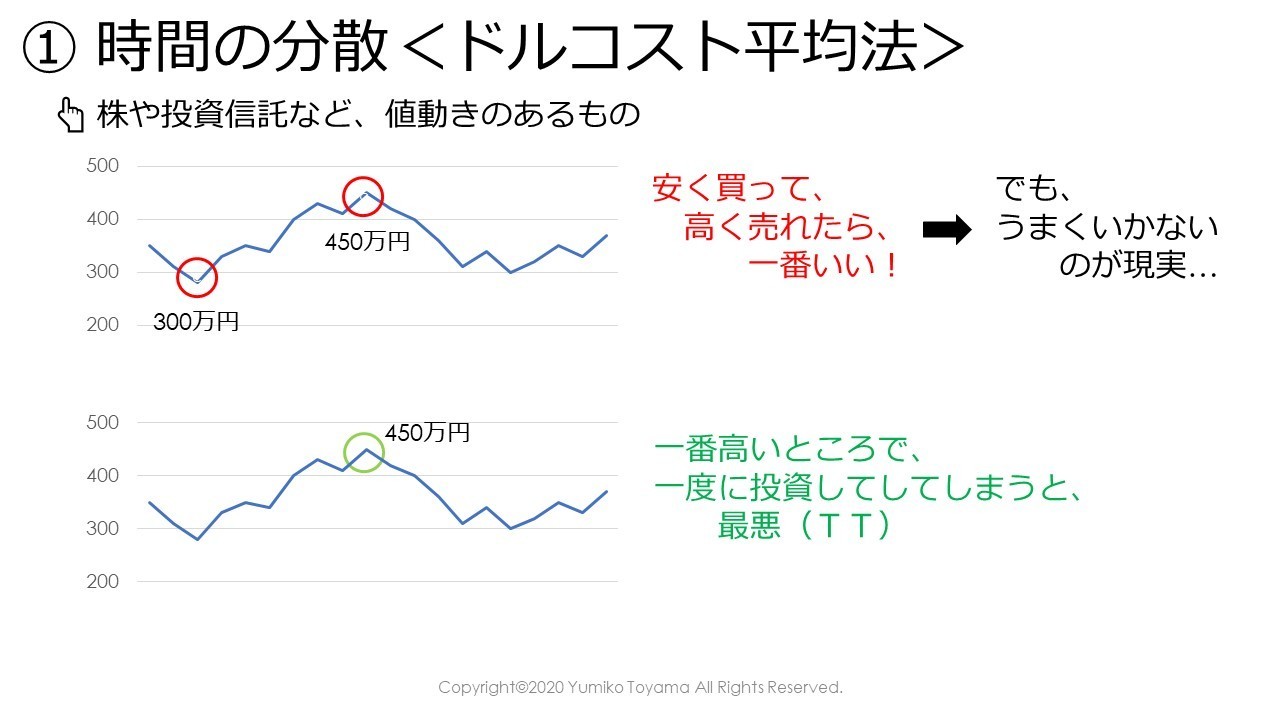

Step1 時間の分散<ドルコスト平均法>

株や投資信託など、値動きのあるものは、安く買って、高く売れたら、一番いいですよね。

でも、簡単にはうまくいかないのが現実…

一番高いところで、一度に投資してしてしまうと、最悪(TT)

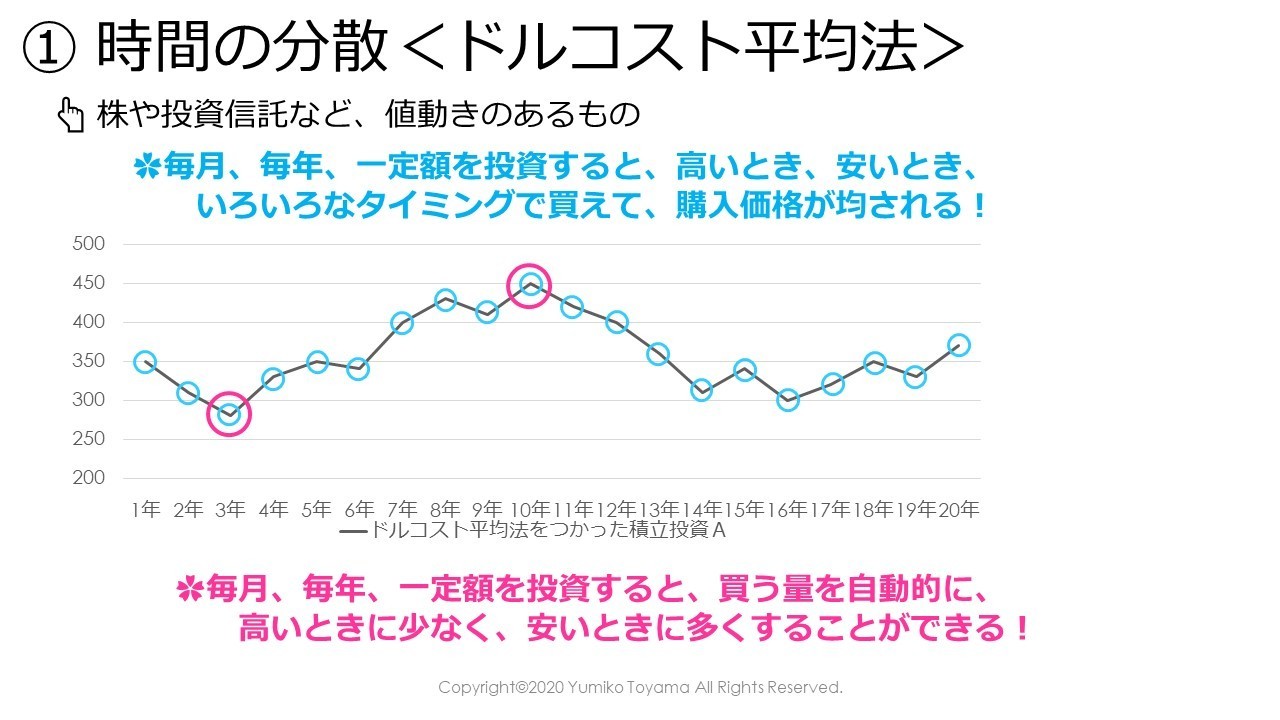

そこで、<ドルコスト平均法>というものをご紹介します。そこで、<ドルコスト平均法>というものをご紹介します。

ドルコスト平均法の主な特徴は、この2つです。

✿毎月、毎年、一定額を投資すると、高いとき、安いとき、いろいろなタイミングで買えて、購入価格が均されます。

✿毎月、毎年、一定額を投資すると、買う量を自動的に、高いときに少なく、安いときに多くすることができる。

ポイントは、「一定額」ということです。

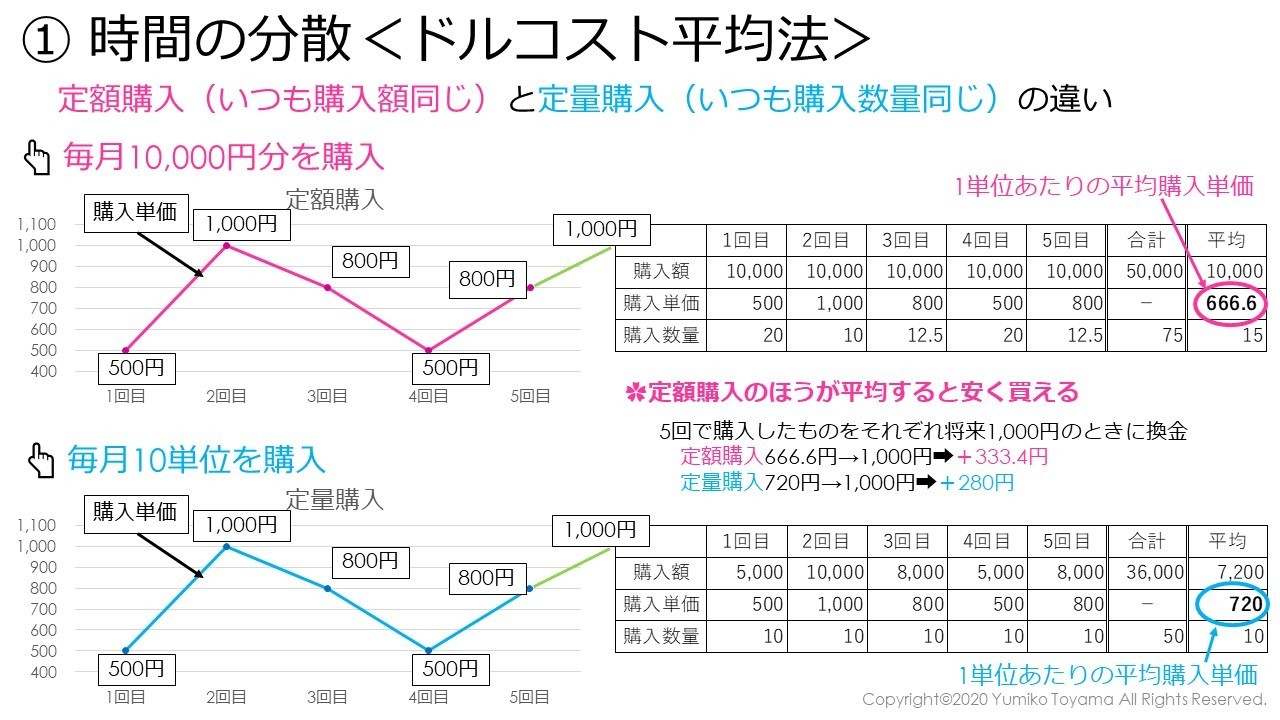

「定額購入」(いつも購入額同じ)を「定量購入」(いつも購入数量同じ)と比べてみたいと思います。

下の表のように値動きするものを5回の機会で購入するとします。

「定額購入」毎月10,000円分を購入

「定量購入」毎月10単位を購入

✿表を見ると分かるように、定額購入のほうが平均すると安く買えています。

そして、5回で購入したものをそれぞれ将来1,000円のときに換金すると、

「定額購入」666.6円→1,000円➡+333.4円

「定量購入」720円→1,000円➡+280円

平均的に安く買えている定額購入のほうが、運用結果が良くなりやすいのです。

ただし、投資期間の終了間際に大きく下がると、損失になることもあります。

投資終了後、換金時期を最低でも5年、できれば10~20年先にできるか(DC、iDeCo)、途中でも換金できる(つみたてNISA)積立投資方法で運用するのがおすすめです。

Step2 どのくらい長期でやったらいいの?

✿最低10年、できれば20年間以上

✿長く投資したほうが、

❶ドルコスト平均法の効果があらわれやすい

❷過去の実績からも、マイナスになる確率が低くなる

Step3 投資先の分散

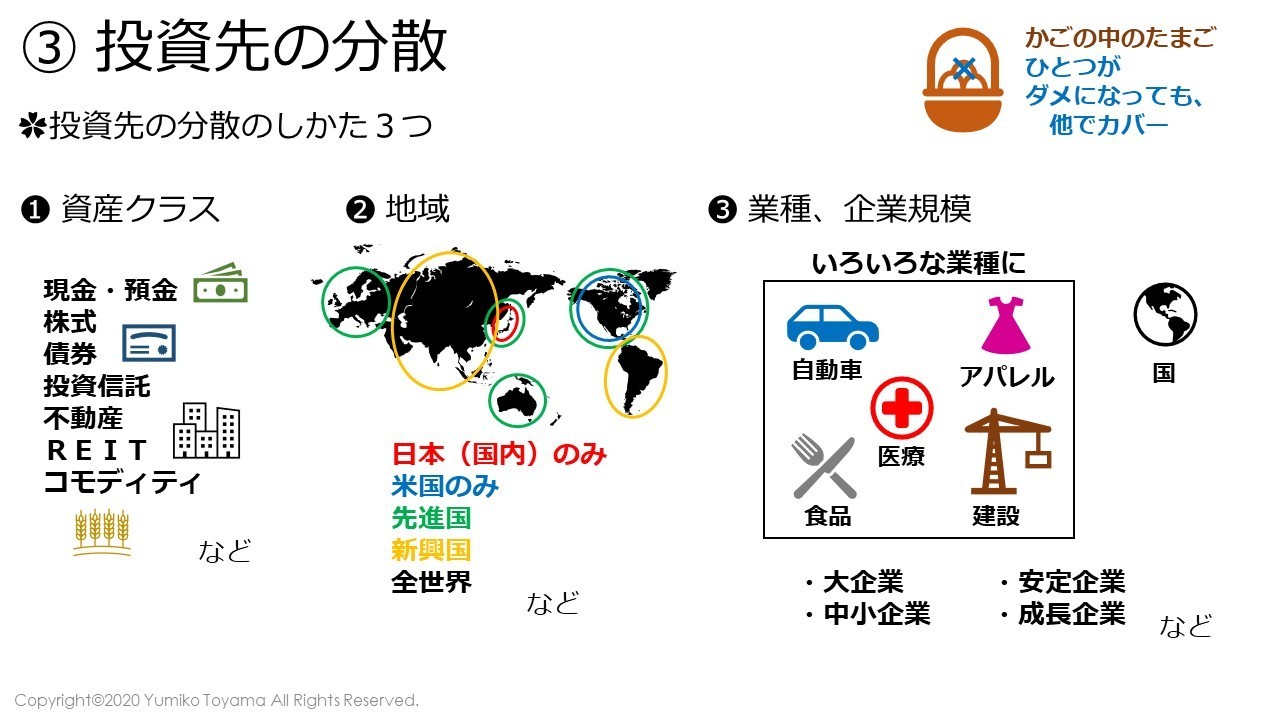

✿時間とともに投資先も分散させるとリスクが軽減できるのです。

ひとつがダメになっても、他でカバーできるからです。

✿投資先の分散のしかた3つ

❶資産クラス

現金・預金、株式、債券、投資信託、不動産、REIT、コモディティ など

❷地域

日本(国内)のみ、米国のみ、先進国、新興国、全世界 など

❸業種、企業規模

大企業、中小企業、安定企業、成長企業

いろいろな業種に

≪自動車、食品、医療、アパレル、建設、国 などなど≫

ここで注意してほしいのは、最低でも❷と❸はうまく組み合わせてほしいということです。

❷地域で言うと、いくら日本が好きでも日本だけではなく、日本と全世界を組み合わせるとか、新興国にリスクを感じるなら先進国にしておくとか。

❸業種でいうと、例えば自動車業界は、為替が円安になると好調、円高になると不振になる傾向があり、自動車関連企業すべて株価が同じような動きになってしまうことがあります。

1社だけ業績不振で株価暴落というとき以外は、自動車関連企業のみの投資信託は投資先の分散と言えません。

積立投資~つみたてNISAとiDeCo~

①時間の分散

②長期

③投資先の分散

この3つをうまく利用できるのが、つみたてNISA、確定拠出年金(DC)、iDeCoです。

しかも、税金がかからない、少なくなるなどのメリットもあります。

通常、利息や配当金、売買益には20%の税金がかかります。

銀行預金の利息 100万円×0.01%=100円

100円×20%=20円が税金→手取り80円

株の売買益 100万円で購入→110万円で売却➡+10万円

10万円×20%=20万円が税金→手取り80万円

✿つみたてNISAやDC、iDecoはこの税金がかからないのです。

では、つみたてNISAやDC、iDeCoのしくみを見ていきましょう。

~つみたてNISA~

✿はじめ方

・証券会社で申込みをする場合は、特定口座(株などを売買し、自動的に利益に対して税金20%を源泉徴収してくれる口座)を持っていなければ開設してから、NISA口座(利益に対する税金を取られない口座)を開設します。

・銀行などで申込みをする場合は、預金口座(利息に対して20%源泉徴収)を持っていなければ開設してから、NISA口座(利益に対する税金を取られない口座)を開設します。

✿どんな制度?

【Why】資産形成を支援、税金優遇のため

預貯金ではほとんど増えない時代、「貯蓄から投資へ」

【Who】日本に住む20歳以上の人が利用できる

【Where】証券会社や銀行などの金融機関に申込み、口座を開設

※一人1口座(複数の金融機関で持てない)

➡NISA口座を開設する金融機関を1つに絞らなければならない

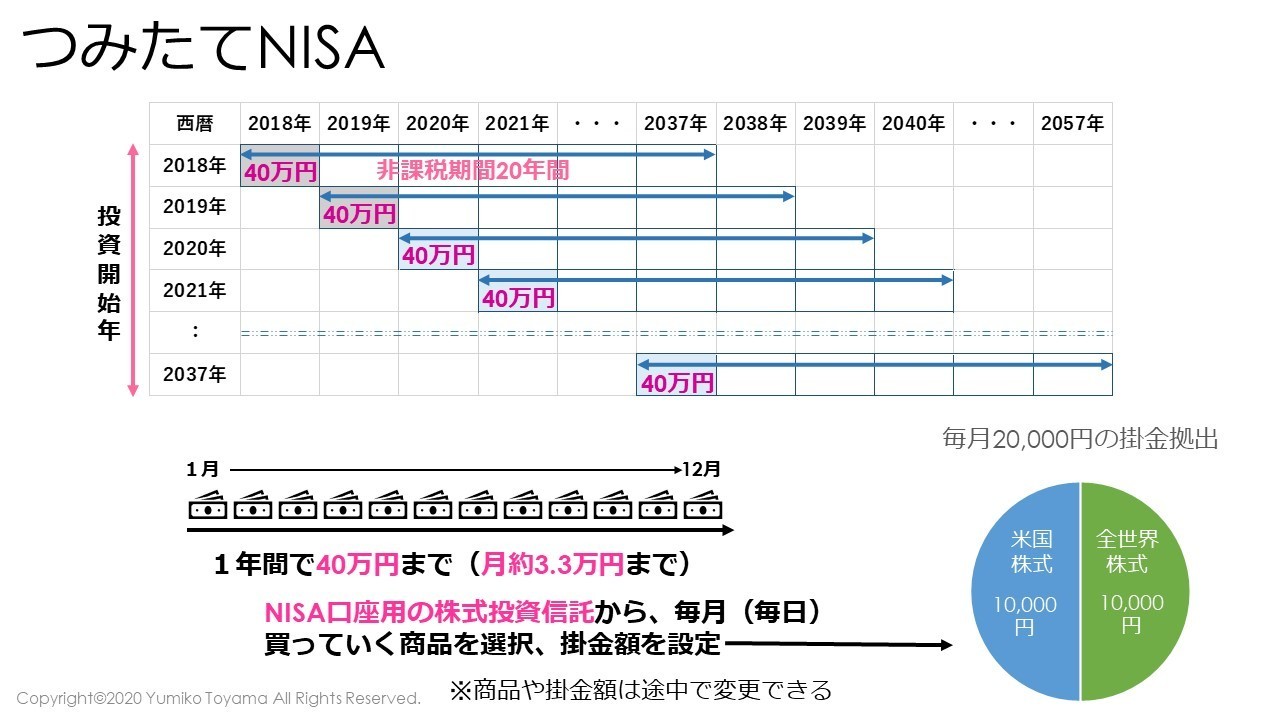

【When】2018年~2037年までに投資を開始したもの

各年に投資したものは、20年間、利益(配当金・分配金、売買益)に対して税金がかからない(非課税) 各年1年間に投資できるのは、40万円まで(月約3.3万円まで)

※1年のカウントのしかたは、1月~12月です。

【What】つみたてNISAで何に投資できるの?

・証券会社 株式投資信託、ETF

・銀行など 株式投資信託

※金融機関により、商品の本数、ラインナップ違う➡よく調べて金融機関を選んで!

【How】1年間で40万円まで(月約3.3万円まで)

NISA口座用の株式投資信託、ETFから、毎月(毎日)買っていく商品を選択し、掛金額を設定する。

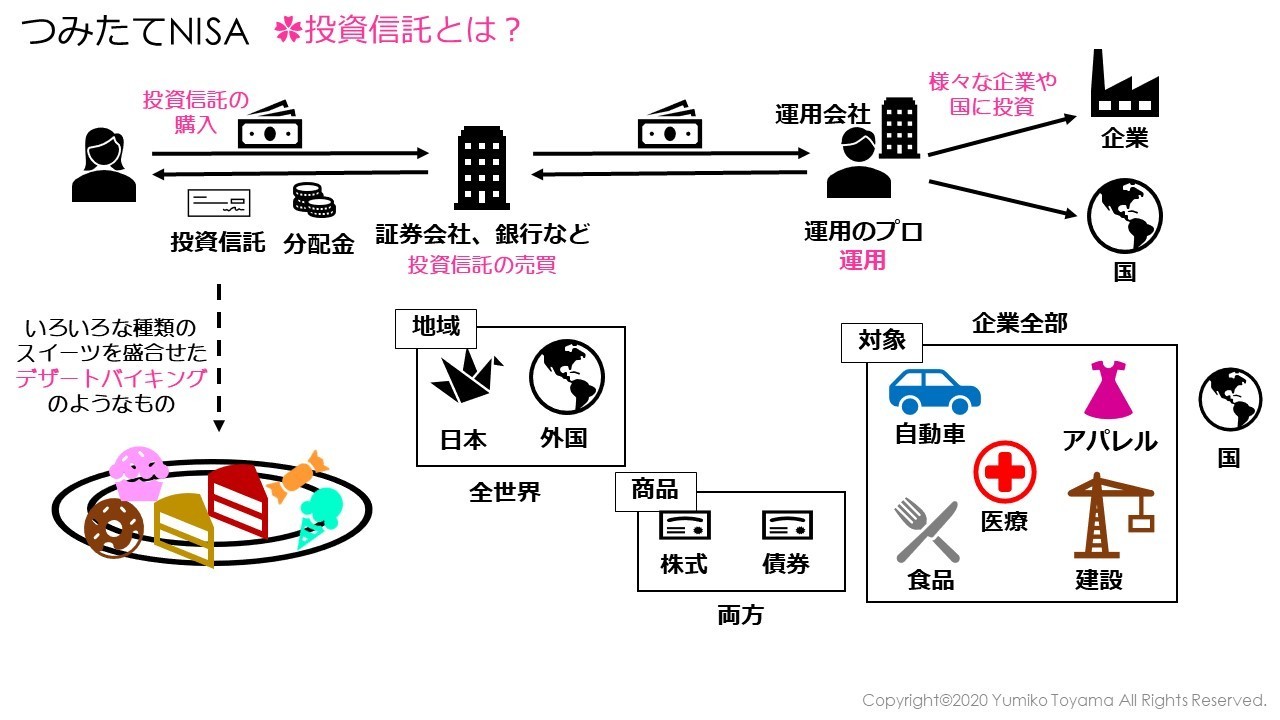

✿投資信託とは?

投資信託は、いろいろな株式や債券のパッケージ商品、もっと身近なもので例えると、いろいろなスイーツが楽しめるデザートバイキングのようなものです。

入れられるものは、いろいろな地域、商品、対象からさまざまに組み合わせられます。

地域…日本(国内)、外国(海外)、全世界(日本も海外もすべて)、先進国だけ、新興国だけ

商品…株式、債券、REIT(不動産投資信託)

対象…国

企業→業種(自動車、建設、食品、アパレル、医療など)

規模(大企業、中小企業、安定企業、成長企業など)

このパッケージ商品自体を売り買いします。証券会社や銀行でも売買できます。

パッケージの中身、デザートバイキングで言ったらお皿に盛るスイーツのセレクトは、運用会社にいる運用のプロがやってくれます。

その運用費用として、株式や債券にはない「信託報酬」という費用(0.1~3%くらい)がかかります。

信託報酬が高い投資信託で、運用成績が良くないと、利益があまり得られないので注意が必要です。

✿ETF

投資信託を株式のようにリアルタイムで売買ができます。

(通常、投資信託を購入するときは、金融機関で手続きし翌日に購入などというパターン)

指数に連動した株式投資信託のETFは、証券会社でのみ選択可能です。

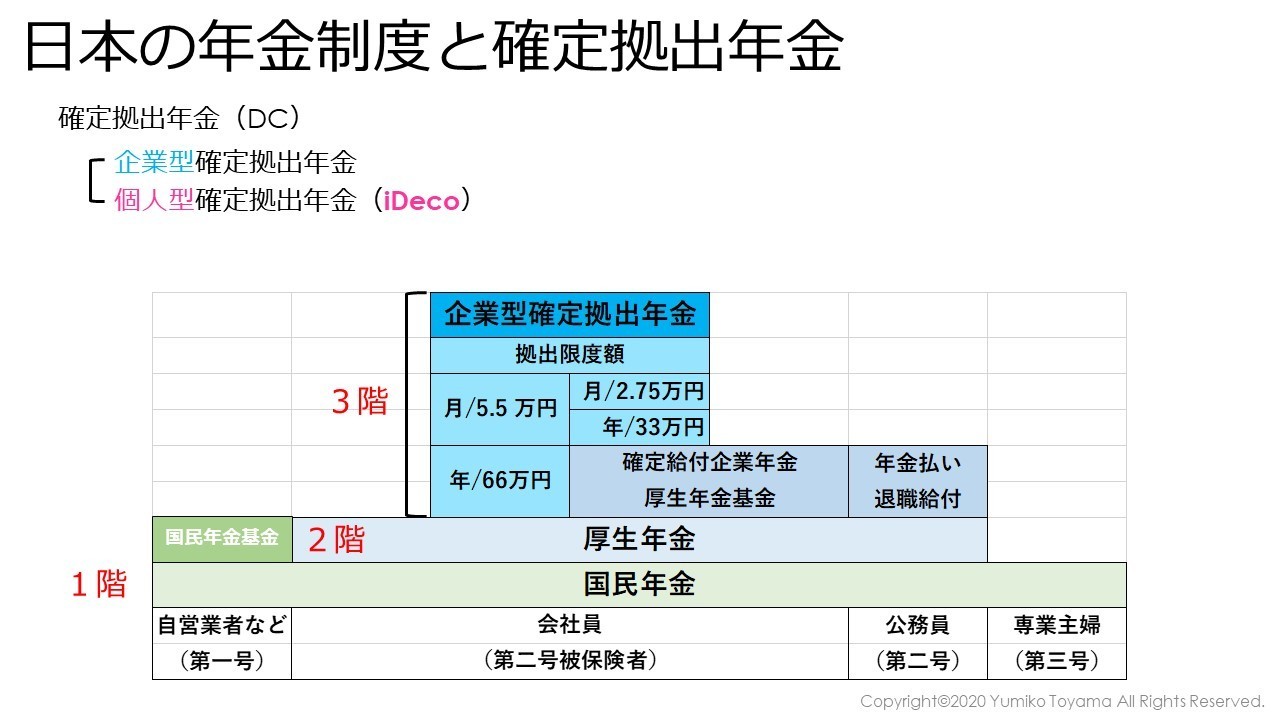

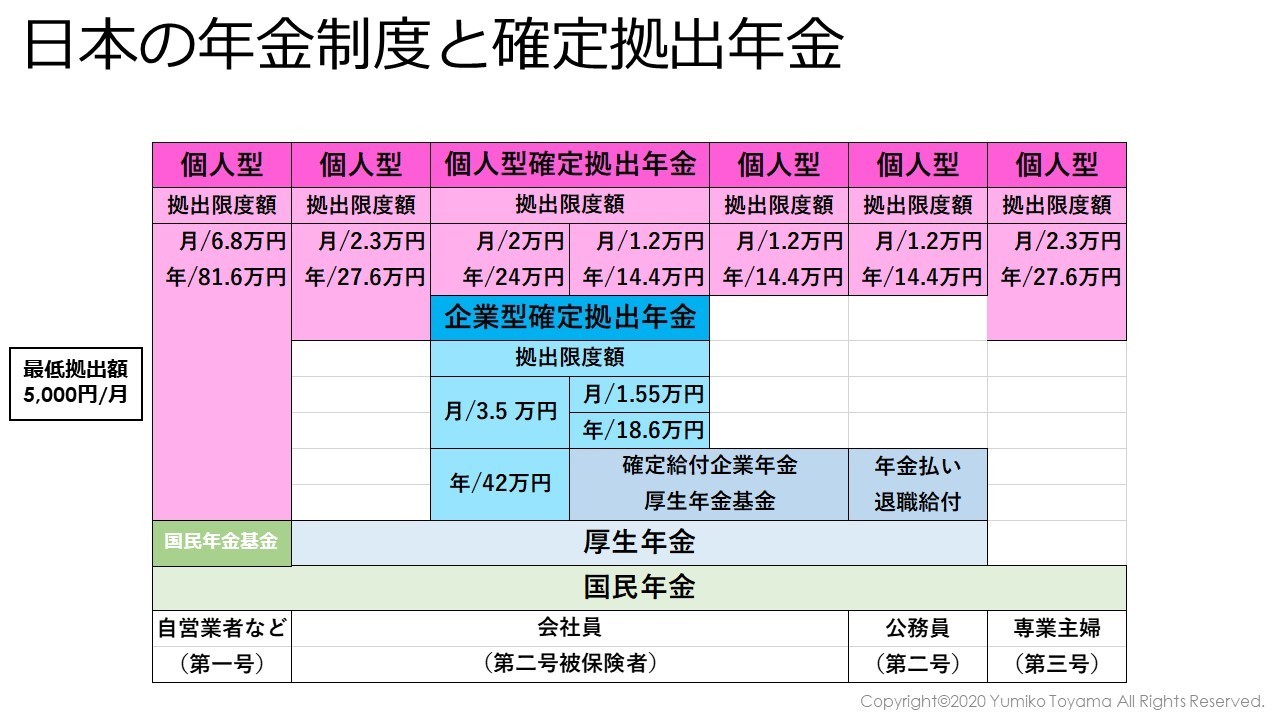

『日本の年金制度と確定拠出年金』

現在の年金制度では、65歳から老齢年金がもらえます。

年金は2階建てになっていて、

1階は基礎年金、自営業者などが自身で国民年金保険料を払います。

2階は厚生年金、サラリーマンにはこの2階部分があって、保険料は会社と自分で半分ずつ払います。

この1階もしくは2階分の老齢年金では、老後の生活をまかなえないので、各種3階部分があります。

自営業者だと国民年金基金など、サラリーマンには厚生年金基金や確定給付年金

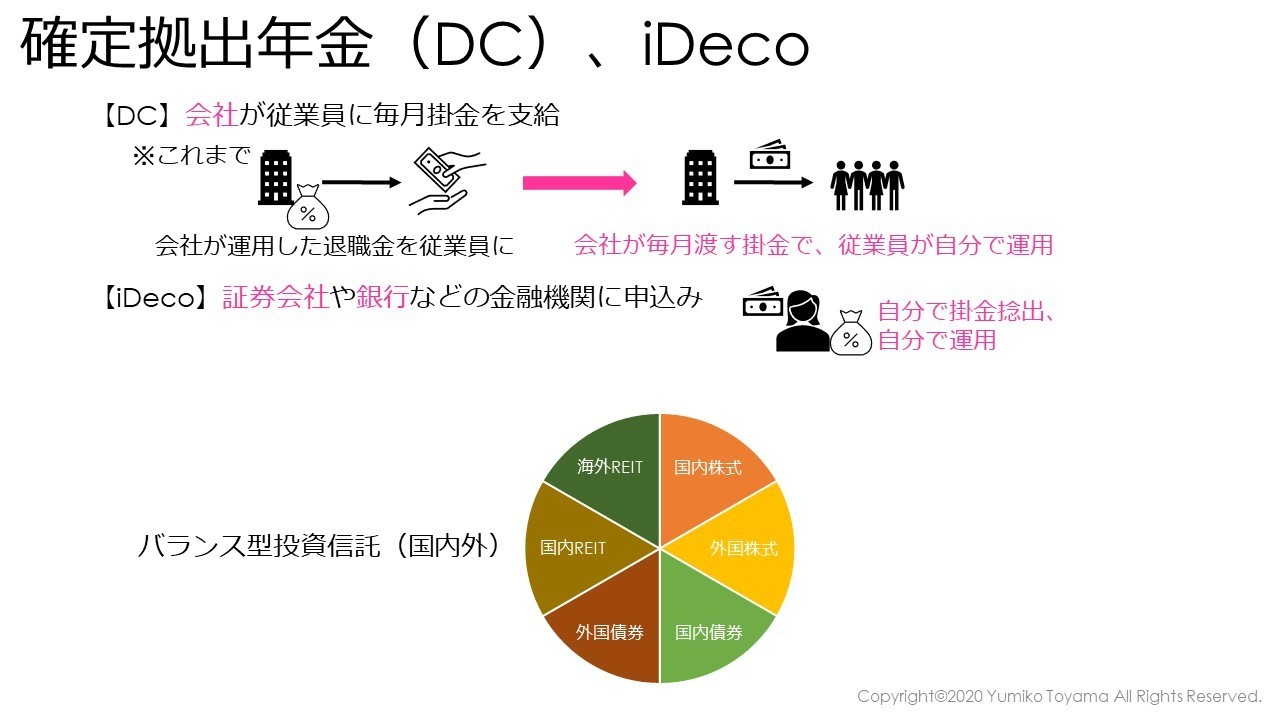

■確定拠出年金(DC)

・企業型確定拠出年金…企業が掛金拠出、運営管理費用なども負担

・個人型確定拠出年金(iDeco)…自分で掛金拠出、運営管理費用ども個人負担

★個人型確定拠出年金(iDeCo)の拠出限度額は、自営業者なのか会社員なのか、会社員はその会社の厚生年金や企業年金制度によりまちまちです。

その会社の確定拠出年金の規約により、iDecoに加入できない場合もあります。

マッチング拠出といって、会社も拠出するし、自分の給与からも一定の金額内で拠出できる制度があります。

このマッチング拠出をしていると加入できなかったりします。

※最低拠出額 5,000円/月

~確定拠出年金(DC)、iDeCo~

✿どんな制度?

【Why】老後資金の準備を支援、税金優遇のため

退職金や年金を決まった額でもらう(確定給付)のではなく、

月々自分で(DC:会社から渡された=確定拠出)掛金を運用

【Who】20歳以上60歳未満の人が利用できる(給与所得者は20歳未満も可)

【Where】

■DC■これまでは会社が運用していた退職金を従業員に退職後支給(確定給付)していましたが、会社が毎月決まった額の掛金を従業員に支給(確定拠出)し、従業員が自分で運用する。

★iDeCo★証券会社や銀行などの金融機関に申込み、自分で掛金を捻出し自分で運用する。

※一人1iDeCo(複数の金融機関で持てない)

➡iDeCoを運用する金融機関を1つに絞らなければならない

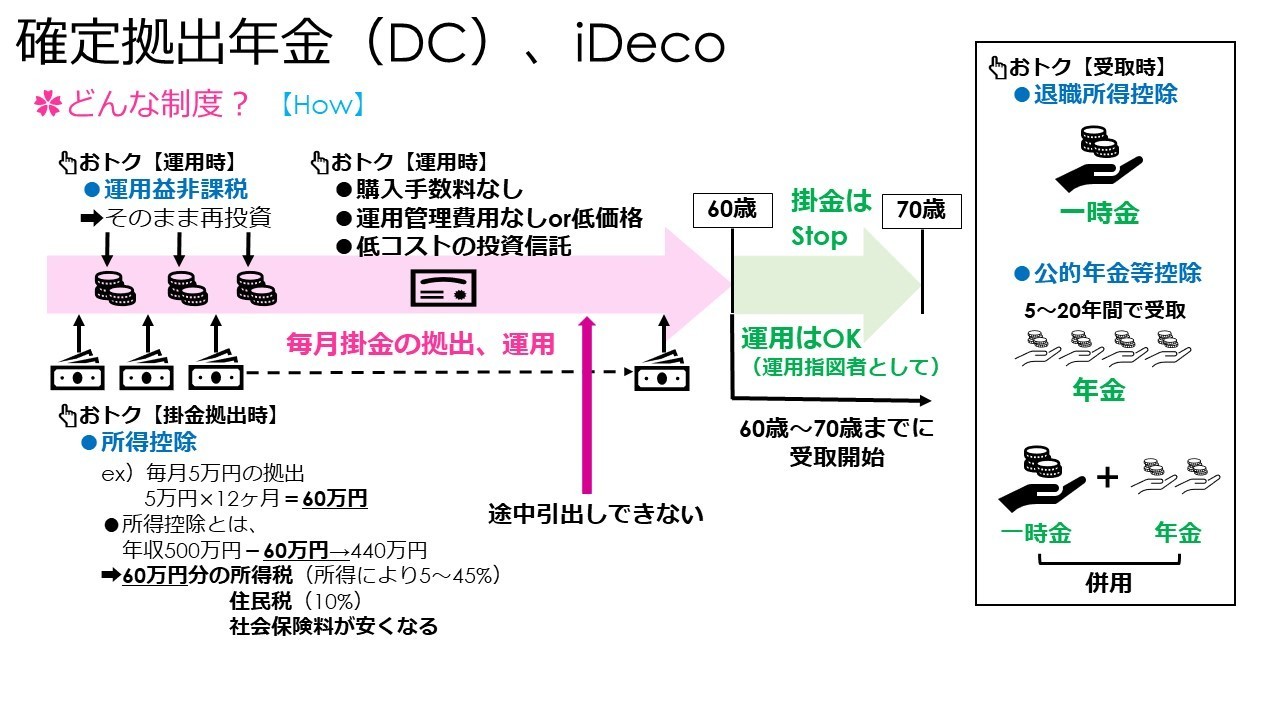

【When】

開始→掛金を拠出しながら、60歳まで運用

60歳になったら→掛金はStop

60歳~70歳まで運用指図者として商品を選択して運用を継続することはできる

その期間に一時金か年金(5~20年)、その併用で受取り開始することもできる

【What】DC、iDeCoで何に投資できるの?

大きくは「元本確保型」と「元本変動型」の2つに分かれています。

つみたてNISAにないものが、「元本確保型」の商品で、通常資産を預けても元本が目減りしないものがラインナップされています。

●元本確保型

・定期預金

・利率保証保険

◆元本変動型

・株式投資信託(国内外)

・債券投資信託(国内外)

・REIT(不動産投資信託)(国内外)

・上記をMIXしたバランス型投資信託(国内外)

※金融機関により、商品の本数、ラインナップ違う

【How】毎月掛金を拠出しながら、選択した商品で運用していきます。

いろいろなタイミングで税金がおトクになります。

【掛金拠出時】

●所得控除

ex)毎月5万円の拠出

5万円×12ヶ月=60万円

※所得控除とは、所得からDC、iDeCoの拠出額を引くことです。

引いた残りの所得額に所得税・住民税がかかるので、拠出額×税率分の税金がおトクになります。

年収500万円-年間拠出額60万円→440万円×税率・社会保険料率

60万円分の所得税(所得により5~45%)、住民税(10%)、社会保険料が安くなる

【運用時】

●運用益非課税

20%源泉徴収されず、そのまま再投資できるので、運用する元手が少し大きくなり、利益が増えやすい

税金以外にもおトク【運用時】

●投資信託などの購入手数料なし

●低コストの投資信託を源泉してラインナップしている

●運用管理費用が無料or低価格(金融機関による)

【受取時】

●一時金受取➡退職所得控除

●年金受取➡公的年金等控除(給与所得や事業所得より税金が安くなる) 5~20年間で受取

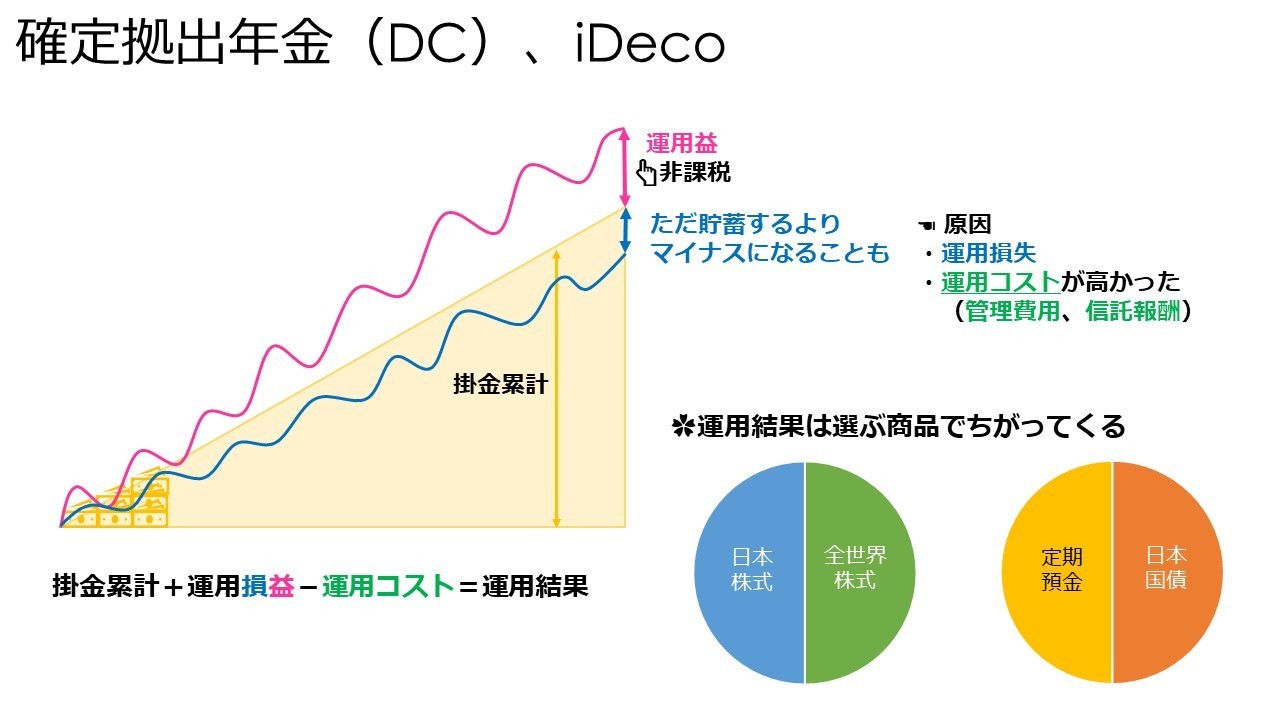

掛金累計+運用損益-運用コスト=運用結果

注意しなければいけないのは、ただ貯蓄する(掛金累計)よりマイナスになることもあります。

原因としては、

・運用損失

・運用コストが高かった(管理費用、信託報酬)

✿運用結果は選ぶ商品でちがってきます。

(例)全世界株式50% 日本株式50%

➡大きくプラスになることも、大きくマイナスになることも。

(例)日本国債50% 定期預金50%

➡大きなマイナスにはならないが、運用コストで少しマイナスになってしまうことも。

✿はじめ方

証券会社で申込みをする場合は、特定口座(株などを売買し、自動的に利益に対して税金20%を源泉徴収してくれる口座)を持っていなければ開設してから、iDeCo(税制優遇)の手続きをします。

銀行などで申込みをする場合は、預金口座(利息に対して20%源泉徴収)を持っていなければ開設してから、iDeCo(税制優遇)の手続きをします。

~つみたてNISA✿iDeCo~

✿金融機関選びのポイント

①商品の種類や本数が豊富なところにしよう!

種類➡国内外の株式、債券、バランス型の投資信託など

本数➡つみたてNISAは多いところで150本前後、iDeCoは30本以上ある

②信託報酬の低い商品(投資信託)があること!

✿0.1%以下が望ましい

③金融機関の運営管理手数料の安いところにしよう!

✿無料のところもある

※iDeCoは毎月の費用として、国民年金基金連合会への105円と信託銀行への66円はかかる。

※その他、加入時のみ2,829円はかかる

この①~③を満たしていることが多いのは、ネット証券です。

✿見てみてください!

iDeCoナビ(商品数比較)https://www.dcnenkin.jp/search/product.php

iDeCoナビ(手数料比較)https://www.dcnenkin.jp/search/commission.php

~つみたてNISA✿iDeCo、どっちがいいの?~

●メリット▲デメリットで比較してみます。

【つみたてNISA】

▲非課税のメリットがつかえるのは20年間のみ

▲所得控除はつかえない

●途中いつでも引き出せる

【iDeco】

●所得控除がつかえる

●自営業者などは月6.8万円まで拠出できる

▲60歳までで、途中引き出しができない

✿どんな人がiDeCoをするといいか?

・老後資金の準備として着実に積み立てていきたい人

・所得の高い自営業者など、所得控除のメリットがある人

最後に、積立投資のこの他のメリットとしては、一度設定したらお給料や銀行口座などから毎月確実に貯蓄・運用に回せるということです。

気になったら、ぜひ一度調べてみてください✿

このような場合は

ファイナンシャルプランナー(CFP®)

遠山 有美子

資産運用をはじめたいけれど、

・やはり投資が怖い

・NISAをどこで開設すべきか迷っている

・月々いくら投資すればいいか分からない

・どんな投資信託にすればいいのか分からない

など、ありましたら、コンサルティングもご検討ください。

その他、セミナーも開催しております。

お問合せはこちら

お電話でのお問合せはこちら

営業のお電話が多く、必要な方にのみ電話番号をお伝えいたします。

お手数ですが、まずは、お問合せフォームよりお願いいたします。

24時間受け付けております。

お気軽にご連絡ください。